2024年にスタートした新NISAにより、投資未経験の方の間でも「資産運用」という言葉が身近になってきました。「インデックス投資が良いと聞くけど、何を選べばいいかわからない」「そもそも投資って難しそう」と感じて、なかなか一歩を踏み出せない方も多いのではないでしょうか。

実は新NISAは、長期・積立投資を前提に設計された制度であり、インデックス投資との相性が非常に良いといわれています。

本記事では、新NISAの仕組みからインデックス投資の基本、投資信託の選び方まで初心者の方にもわかりやすく解説します。

たくや|IT×Web

現役のシステムエンジニアのアラサー男性です。本業で培った専門知識を活かし、Webライティングのスキルを磨いております。

💻 得意ジャンル

IT・Web系記事(技術解説、トレンド情報など)

🏠 趣味

趣味は、「愛犬とのんびり過ごすこと」と「筋トレ」

新NISAとは?

新NISA(少額投資非課税制度)とは、株式や投資信託で得た利益が非課税になる国の税制優遇制度です。

通常、投資で得た利益には約20%の税金がかかりますが、新NISA口座を利用することでその税金が0円になります。

投資で10万円の利益が出た場合、通常の口座では約2万円が税金として差し引かれ、手元に残るのは約8万円です。しかし新NISA口座を使えば、10万円をそのまま受け取れます。

運用期間が長くなるほど、また投資金額が大きくなるほど、この非課税効果は大きくなります。長期投資を前提とする積立投資との組み合わせで、その恩恵を最大限に受けられる制度です。

新NISAで変更されたポイント

2024年の制度改正により、旧NISAから大きく4つのポイントが変更されました。

| 変更されたポイント | 新NISAでどう変わった? |

|---|---|

| 非課税保有期間の無期限化 | 旧つみたてNISAは最長20年、旧一般NISAは最長5年という保有期間の上限がありましたが、新NISAでは無期限になりました。期限を気にせず、自分のペースで長期投資を続けられます。 |

| 年間投資枠の拡大 | 旧つみたてNISAの年間投資枠は40万円でしたが、新NISAではつみたて投資枠120万円・成長投資枠240万円の合計最大360万円まで拡大されました。 |

| 生涯投資枠の追加 | 新たに生涯で投資できる上限として1,800万円という枠が設けられました。 |

| つみたて投資枠と成長投資枠の併用可能 | 旧NISAではつみたてNISAと一般NISAのどちらか一方しか選べませんでしたが、新NISAでは2つの枠を同時に活用できるようになりました。 |

特につみたて投資枠と成長投資枠の2つを理解しておくことが、新NISAを上手に活用するうえで重要なポイントです。

つみたて投資枠と成長投資枠の違い

新NISAには「つみたて投資枠」と「成長投資枠」の2種類があります。それぞれの特徴を以下の表で確認しましょう。

| 比較項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 投資対象 | 金融庁が認定した低コストの投資信託のみ | 投資信託・ETF・国内外の上場株式など |

| 年間投資枠 | 120万円 | 240万円 |

| 向いている人 | 投資初心者・長期積立をしたい人 | ある程度知識があり、株式投資もしたい人 |

初心者にはまず、対象商品が金融庁によって厳選されていて、選びやすいつみたて投資枠からスタートすることをおすすめします。

インデックス投資の仕組み

インデックス投資とは、日経平均株価やS&P500などの「指数(インデックス)」に連動することを目指す投資方法です。

たとえば「S&P500に連動する投資信託」を購入すると、米国の代表的な500社すべてにまとめて投資しているのと同じ効果が得られます。自分で個別の銘柄を選ぶ必要がなく、市場全体の成長をそのまま享受できるのが大きな特徴といえるでしょう。

アクティブ投資との違い

インデックス投資と対照的な存在が「アクティブ投資」です。アクティブ投資はファンドマネージャーが独自に銘柄を選定し、市場平均を上回るリターンを目指す運用方法になります。

| 比較項目 | インデックス投資 | アクティブ投資 |

|---|---|---|

| 運用方針 | 指数への連動を目指す | 市場平均を上回ることを目指す |

| コスト(信託報酬) | 低い(0.1〜0.2%台が目安) | 高い(1〜2%台が多い) |

| リスク | 市場全体に分散されるため比較的低い | 銘柄集中によるリスクが高くなりやすい |

インデックス投資はベンチマークとする指数に連動した安定的な成果を目指す運用方法です。一方、アクティブ投資はより大きなリターンを狙える反面、その分リスクも高くなります。

安定した運用を重視したい初心者にはインデックス投資が適しているといわれています。

新NISAとインデックス投資の相性が良い理由

新NISAとインデックス投資は、次の3つの理由から特に相性が良いといわれています。

| 理由 | 解説 |

|---|---|

| 長期投資向き | インデックス投資は短期的な値動きに左右されにくく、長期保有で安定したリターンが期待できます。非課税期間が無期限の新NISAと組み合わせることで、長期運用の効果を最大限に活かせます。 |

| 分散投資しやすい | インデックス投資は1本の投資信託で数百〜数千もの銘柄に自動的に分散投資できます。特定の企業や業種に資産が集中するリスクを抑えられます。 |

| 手間が少ない | 自分で銘柄を分析・選定する必要がなく、一度積立設定をしてしまえばあとは自動で運用が続きます。忙しい方でも無理なく継続できます。 |

このように新NISAとインデックス投資は、長期・分散・低コストという点で共通しており、組み合わせることで資産形成の効果を最大限に引き出せます。

新NISAで購入できる投資信託の種類

新NISAのつみたて投資枠で購入できる投資信託は、金融庁が定めた基準をクリアした商品に限られています。種類によって投資対象や特徴が異なるため、自分の目的に合ったものを選ぶことが大切です。

主な投資信託の種類

投資信託は投資対象によって特徴が異なり、大きく以下の4種類に分類されます。

| 種類 | 説明 |

|---|---|

| 国内株式型 | 日本企業の株式に投資する商品です。日経平均株価やTOPIXに連動するものが代表的で、国内経済の成長をリターンとして受け取れます。 |

| 全世界株式型 | 先進国・新興国を含む世界中の株式に幅広く分散投資できる商品です。「eMAXIS Slim 全世界株式(オール・カントリー)」が人気です。 |

| 米国株式型 | 米国のS&P500に連動する商品で、GAFAMをはじめとした米国の代表的な500社にまとめて投資できます。長期的な成長実績から初心者にも人気があります。 |

| バランス型 | 株式・債券・不動産など複数の資産に分散投資できる商品です。1本で幅広い資産に投資できるため値動きが比較的安定しており、リスクを抑えたい方に向いています。 |

どの種類を選ぶべきか迷った場合は、1本で世界中に分散投資できる全世界株式型や、長期実績が豊富な米国株式型から検討してみるとよいでしょう。

初心者が投資信託を選ぶときのポイント

投資信託にはさまざまな種類がありますが、初心者が商品を選ぶ際に特に確認しておきたいポイントが3つあります。

信託報酬を確認する

信託報酬とは、投資信託を保有している間にかかる運用管理費用のことです。年率で差し引かれるため、長期投資では小さな差が最終的なリターンに大きく影響します。

たとえば100万円を20年間運用した場合、信託報酬が0.1%と1.0%では、最終的な手取り額に数十万円単位の差が生じることがあります。

インデックス投資信託の場合、年率0.1〜0.2%台の低コスト商品を選ぶことが長期運用では重要なポイントです。購入時に一度確認しておくだけで、長期的なコストを大きく抑えられます。

純資産総額を確認する

純資産総額とは、そのファンドに集まっている資金の総額のことです。純資産総額が大きいほど多くの投資家から支持されており、運用が安定しているといえます。

反対に規模が小さいファンドは、運用が途中で強制終了(繰上償還)されるリスクがあります。繰上償還が起きると、自分のタイミングで売却できなくなる場合があるため注意が必要です。

目安として純資産総額100億円以上のファンドを選ぶと安心です。また純資産総額が右肩上がりに増加しているかどうかも、投資家からの継続的な支持を確認するうえで重要な指標になります。

長期運用実績を確認する

設定からの運用期間が長く、安定したパフォーマンスを維持しているかどうかも重要な確認ポイントです。運用実績が短い商品は過去のデータが少なく、長期的な値動きを判断しにくいため、できるだけ運用歴の長い商品を選ぶようにしましょう。

特にリーマンショック(2008年)やコロナショック(2020年)など、市場が大きく下落した局面を経験したファンドは、その後の回復状況も確認できます。過去の暴落時にどのような値動きをしたかを把握しておくと、相場が下落した際にも焦らず長期保有を続けやすくなります。

新NISAでインデックス投資を始める流れ

新NISAでインデックス投資を始める手順はシンプルです。

まずは以下の3ステップを参考に、できるところから進めてみましょう。

- 証券口座を開設する

- 投資信託を選ぶ

- 積立設定を行う

証券口座を開設する

新NISAを始めるには、まずNISA口座を開設する必要があります。NISA口座は通常の銀行口座とは別に作る専用口座で、1人につき1つまでと決められています。

口座開設先としてはSBI証券や楽天証券などのネット証券が人気です。手数料が無料で、スマホから手軽に手続きができます。

開設の流れは、必要事項の入力と本人確認書類の提出を行い、その後銀行口座やクレジットカードを登録して入金・決済方法を設定すれば完了です。

投資信託を選ぶ

口座開設後は購入する投資信託を選びます。つみたて投資枠の対象商品は金融庁が厳選したものに限られているため、初めての方でも選びやすい環境が整っています。

迷った場合は、全世界株式型や米国株式型など低コストで分散投資できる商品から検討してみるのがおすすめです。

ここでは、実際の証券会社の画面を例に、投資信託を選ぶ手順を順番に解説します。

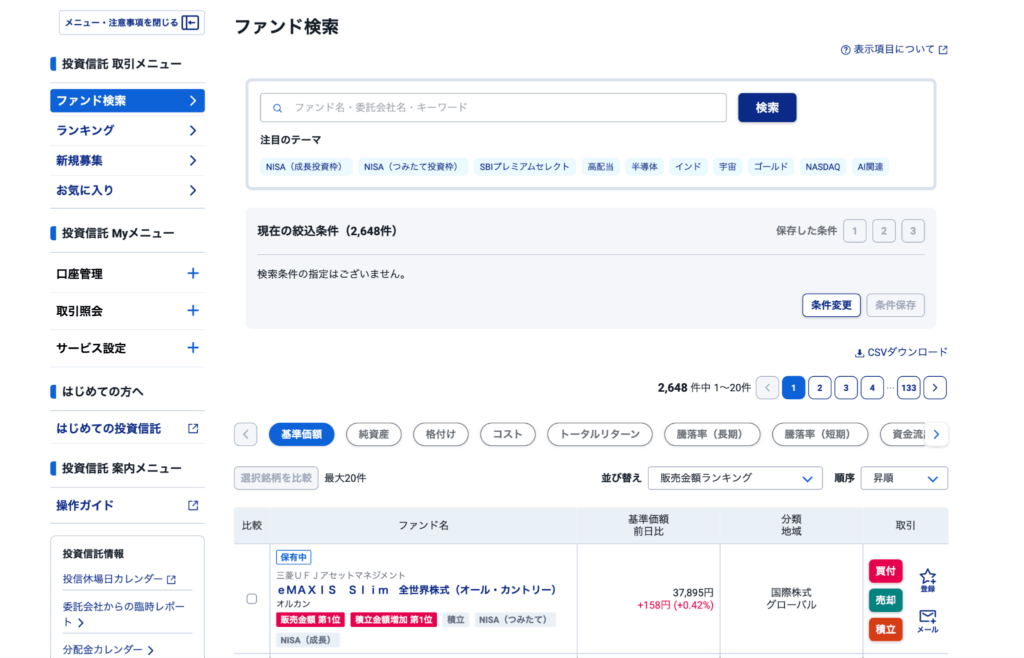

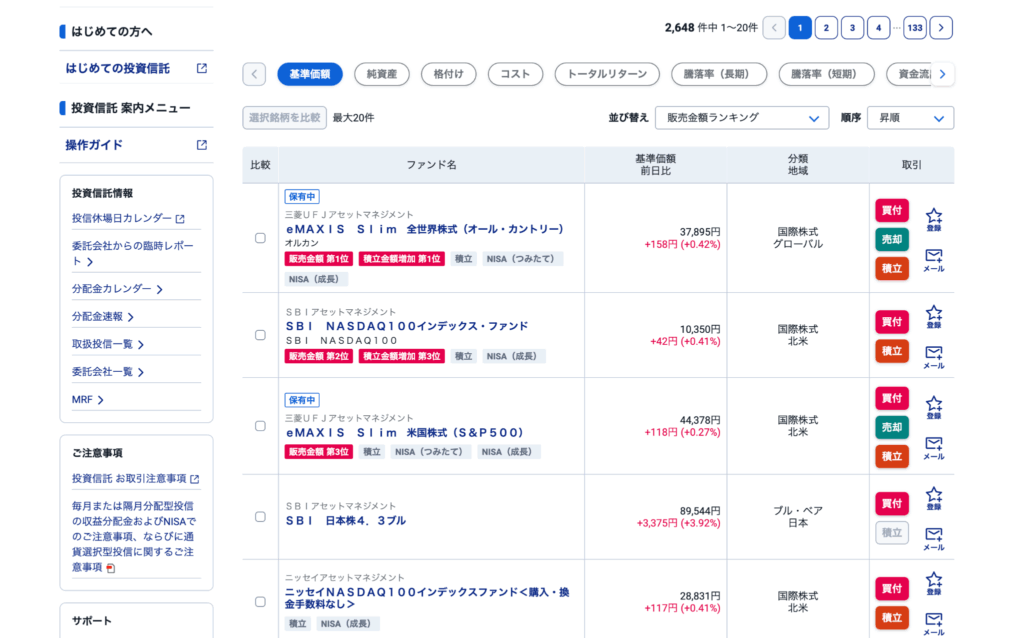

SBI証券のホーム画面を開く

投資信託 取引メニュー から「ファンド検索」を選択する

ファンド検索画面では、キーワード検索や条件設定を使って、自分に合った投資信託を探す

気になったファンドを開き、投資対象や信託報酬を比較しながら購入する商品を選ぶ

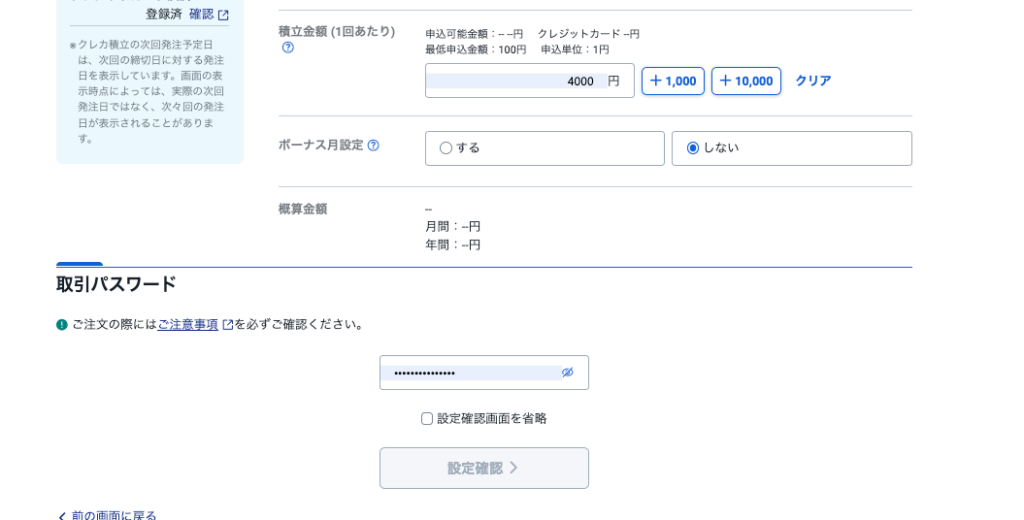

積立設定を行う

投資信託を選んだら、毎月の積立金額と積立日を設定します。一度設定してしまえば毎月自動で購入が続くため、忙しい人でも手間なく継続できます。少額からでも始められるので、まずは無理のない金額でスタートしてみましょう。

購入するファンドが決まったら、最後に積立設定を行って運用をスタートします。

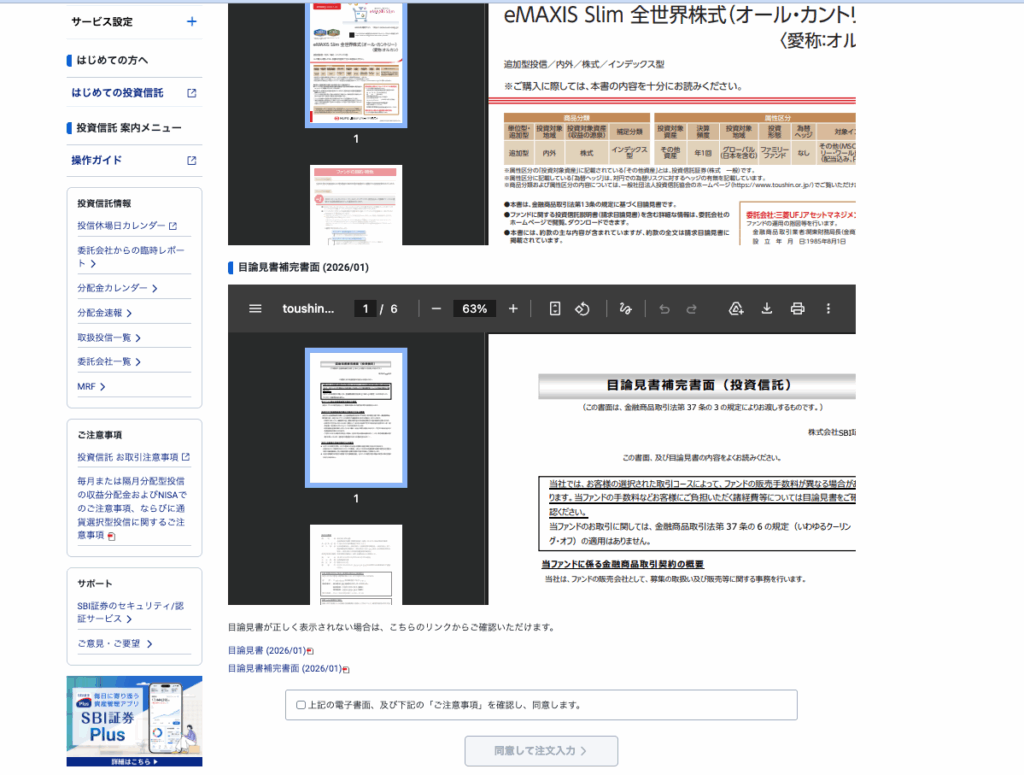

選択した銘柄の「積立」のボタンをクリックする

目論見書を確認の上、同意して注文入力ボタンを選択する

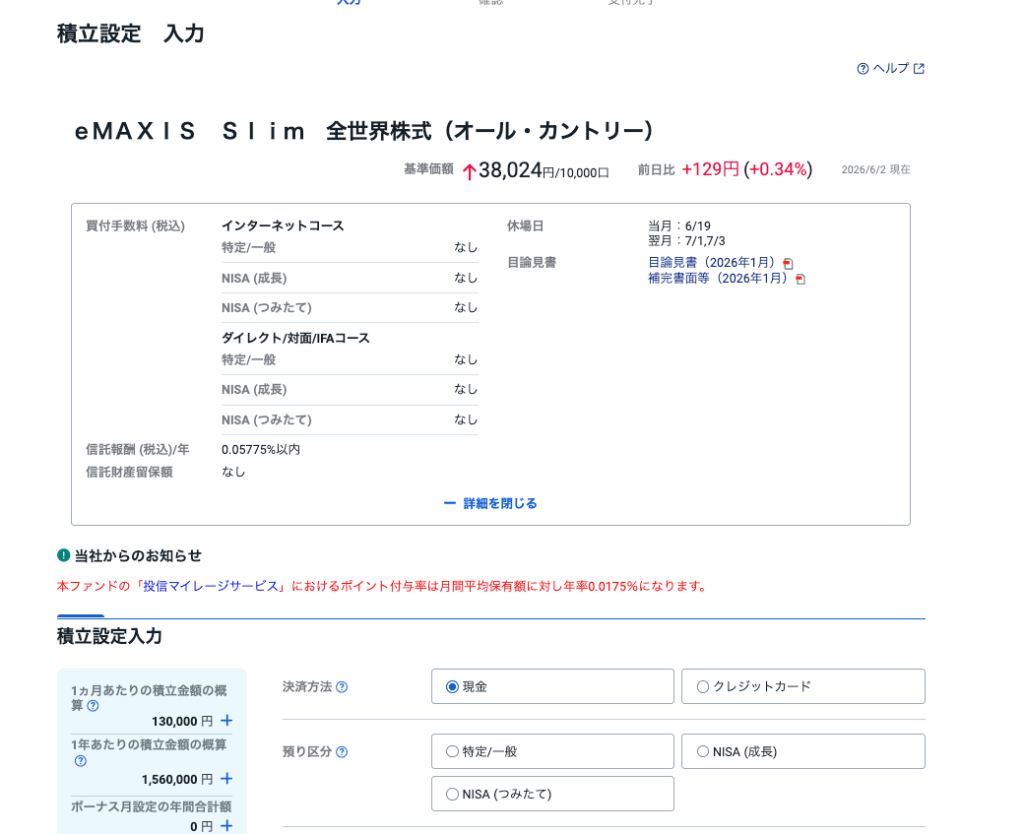

積立設定入力画面から決済方法・預り区分・積立コース・積立金額等を順番に設定する

取引パスワードを入力して、設定確認ボタンを選択する

以上で、新NISAでのインデックス投資を始める3つのステップは完了です。

まずは少額からでも、始めることが資産形成への第一歩になります。

新NISAを始めるならインデックス投資から挑戦してみよう!

新NISAは2024年から始まった非課税優遇制度で、非課税期間の無期限化や年間投資枠の拡大により、投資初心者にも取り組みやすい環境が整っています。

なかでも長期・積立投資を前提に設計されたつみたて投資枠は、インデックス投資との相性が抜群です。

まずは、全世界株式型や米国株式型などの低コストで分散投資できる商品から検討してみましょう。

「何から始めればいいかわからない」という方は、まずネット証券でNISA口座を開設し、少額の積立設定からスタートするのがおすすめです。時間をかけて運用することが、資産形成への第一歩となります。